One Big Beautiful Bill và câu chuyện vị thế của đồng Dollar (Phần 2)

Mar-a-lago là gì? tại sao lại cần một hiệp định như vậy?

Tên gọi: Cụm từ "Hiệp định Mar-a-Lago" bắt nguồn từ việc nhiều cuộc gặp không chính thức giữa cựu Tổng thống Donald Trump và các nguyên thủ quốc tế từng diễn ra tại khu nghỉ dưỡng Mar-a-Lago do ông sở hữu - biểu tượng quyền lực cá nhân của Trump. Tiêu biểu là cuộc gặp với Chủ tịch Trung Quốc Tập Cận Bình vào tháng 4 năm 2017, nơi hai bên thảo luận về các vấn đề thương mại và địa chính trị. Một số nhà phân tích cho rằng Mar-a-Lago đã trở thành "sân sau" cho các cuộc đàm phán quan trọng, và nếu có một hiệp định quốc tế mới do ông Trump thúc đẩy — tương tự như Hiệp định Plaza 1985 — thì Mar-a-Lago rất có thể sẽ là biểu tượng đại diện cho quá trình hình thành hiệp định đó.

Kế hoạch Mar-a-Lago được Stephen Miran, hiện tại là Chủ tịch Hội đồng Cố vấn Kinh tế của Trump, đề xuất trong 1 bản báo cáo “A user’s guide to restructuring the Global Trading System” vào tháng 11 năm ngoái. Chúng tôi xin phép sử dụng tóm tắt của VinaCapital như sau về báo cáo này:

Thuế quan đối với hàng xuất khẩu sang Hoa Kỳ của các quốc gia không tham gia Hiệp định Mar-a-Lago

Loại bỏ sự bảo vệ an ninh của Hoa Kỳ đối với các quốc gia không tham gia (ví dụ: Châu Âu).

Đánh thuế các khoản thanh toán lãi suất của Chứng khoán Kho bạc Hoa Kỳ do các ngân hàng trung ương nắm giữ không tham gia (ví dụ: Trung Quốc)

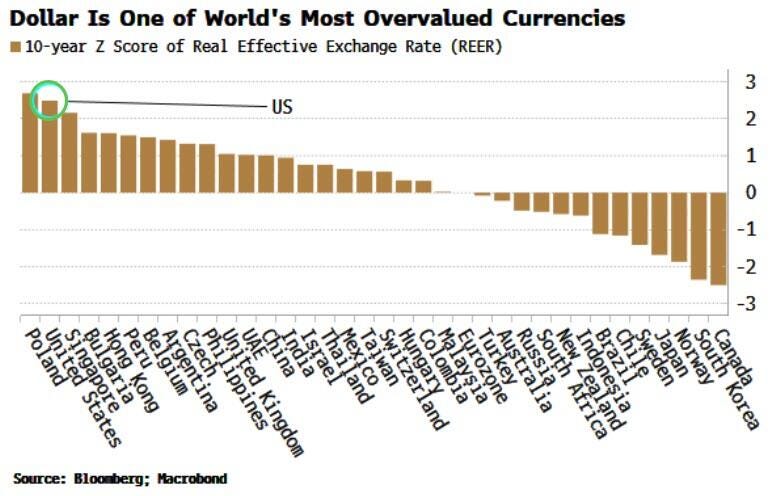

Tổng thống Trump muốn đưa sản xuất quay trở lại Mỹ, để làm được điều này ông cùng nội các đã nhiều lần phát biểu đồng Dollar quá mạnh gây cản trở cho ngành sản xuất của Mỹ.

Trên thực tế rất khó để một thỏa thuận như vậy có thể trở thành sự thật khi chắc chắn sẽ thiếu đi sự đồng thuận từ các đối tác. Các đối tác thương mại chính của Mỹ cũng đã thay đổi rất nhiều từ Plaza Accord năm 1985, hiện nay các đối tác lớn nhất của họ lại là Trung Quốc, Việt Nam, Mexico - các quốc gia này không phải đồng minh của Mỹ như 1985:

Vậy Mỹ sẽ làm gì? Xin giới thiệu “Short run pain - Long run reform”

Tổng thống Trump sẽ sử dụng thuế quan và các công cụ khác như siết chặt nhập cư và trục xuất người nhập cư bất hợp pháp + sức mạnh của truyền thông để tạo ra các áp lực cho kinh tế Mỹ. Thuế quan sẽ được sử dụng như một công cụ chính trị để đàm phán với các quốc gia khác, đưa về các thỏa thuận có lợi cho nước Mỹ tuy nhiên cũng khiến cho kỳ vọng lạm phát gia tăng (phía cung) và tăng trưởng kinh tế giảm đi do các lo ngại về thuế quan. Quá trình này được gọi là “Short run Pain” kéo dài trong giai đoạn đầu của nhiệm kỳ. Trong Q1/2025 GDP của Mỹ đã âm. Điều này cũng hàm ý với rằng Short run pain sẽ đi kèm với các đợt hạ lãi suất của FED. Việc kinh tế yếu đi cùng với việc Trump quậy đục nước với các quốc gia khác cũng khiến cho uy tín của nước Mỹ giảm đi trông thấy. Điều này thể hiện qua việc lợi suất TPCP Mỹ tăng liên tục và DXY lại giảm liên tục. Thường hai chỉ số này sẽ có diễn biến đồng pha tuy nhiên bối cảnh hiện nay cho thấy các nhà đầu tư nghi ngờ vào nước Mỹ=> bán tháo TPCP Mỹ=> lợi suất TPCP tăng. Điều này đi kèm cùng cả việc bán tháo các tài sản USD khác => DXY sụt giảm (Xu hướng Sell America).

Bước tiếp theo là “Long run reform” khi này, sau khi dần đạt được các thỏa thuận thương mại phần nào có lợi, Trump sẽ tiếp tục thúc đẩy kỳ vọng về sự kỳ vọng phục hồi kinh tế dài hạn bằng “One big beautifull bill”, mở rộng thâm hút để thúc đẩy kỳ vọng tăng trưởng kinh tế. Kinh tế đi lên sẽ kết hợp cùng với việc hạ lãi suất của FED giúp mọi thứ còn tốt hơn vào nửa sau nhiệm kỳ của Trump.

Tuy nhiên người đang ngăn chặn kế hoạch này là Thống đốc Powell khi ông quyết tâm không giảm lãi suất do cần phải giữ vững sự độc lập chính trị của mình (Dual-mandate). Do đó tổng thống Trump cũng sẽ tìm cách để can thiệp thông qua Shadow Chairman (chúng tôi đã có bài viết về vấn đề này, đọc tại đây)

Vậy đồng Dollar sẽ đi về đâu

Hãy cùng hình dùng thông qua biểu đồ này được thực hiện bởi J.P Morgan Asset Management. Chúng ta có thể hình dung nhờ các lợi thế như đã trình bày ở phần 1, bắt đầu với sự vượt trội về tăng trưởng của Mỹ. Nền kinh tế Mỹ thường hoạt động tốt hơn các nền kinh tế lớn khác, chẳng hạn như khu vực đồng euro và Nhật Bản, kể từ cuộc khủng hoảng tài chính. Cuộc cách mạng đá phiến đã đưa Mỹ đến gần hơn với sự độc lập về năng lượng, khiến nền kinh tế nước này ít bị tổn thương hơn trước các cú sốc năng lượng như cú sốc xảy ra sau cuộc chiến ở Ukraine.

Bên cạnh đó nước Mỹ còn có các công ty công nghệ liên tục đổi mới và là điểm đến thu hút vốn đầu tư cực lớn trên thế giới. Nhờ các lợi thế kinh tế tăng trưởng tốt hơn có thể khiến cho FED duy trì lãi suất cao hơn so với các quốc gia khác trên thế giới. Tăng trưởng kinh tế tốt hơn, lãi suất cao hơn, điều này đã thu hút ròng vốn đầu tư trên toàn cầu vào Mỹ, làm giảm đi dòng vốn đầu tư vào các quốc gia còn lại (RoW).

Các quốc gia mới nổi phải bán hàng hóa cho Mỹ để đổi lại lấy Dollar do tính ổn định của nó.

Dòng vốn đầu tư đã được tận dụng để Mỹ liên tục để đầu tư vào các chứng khoán nợ của Mỹ và Mỹ chi tiêu nhiều hơn để phát triển kinh tế và vòng quay Dollar lại tiếp tục.

Tuy nhiên với các chính sách của Trump là giảm thâm hụt thương mại, đem sản xuất trở lại nước Mỹ sẽ khiến cho trong ngắn hạn kinh tế Mỹ sụt giảm, cầu hàng hóa nhập khẩu của Mỹ giảm đi cũng làm giảm dòng vốn dư thừa đầu tư vào lại nước Mỹ khiến cho kinh tế Mỹ suy yếu làm giảm đi sức mạnh của đồng Dollar.

Do đó trong dài hạn có thể nói nước Mỹ đã mất dần đi đặc quyền xa xỉ của mình khi các quốc gia khác tìm cách đa dạng hóa danh mục dự trữ ra khỏi USD. Hiện nay 2 trái chủ lớn nhất của Mỹ là Nhật Bản và Trung Quốc đã liên tục giảm nắm giữ TPCP Mỹ, Nhật Bản cũng bắt đầu quay trở lại chính sách tiền tệ bình thường hóa khiến lãi suất trở lại dương, điều này cũng sẽ giảm bớt nhu cầu đầu tư quốc tế của họ.

Việc giảm nhu cầu đầu tư TPCP Mỹ từ khối ngoại đã khiến cho FED phải quyết định nới lỏng SLR (Một tỷ lệ cho phép các NHTM đầu tư thêm vào TPCP) và chính họ cũng phải can thiệp vào TPCP dài hạn để hỗ trợ thị trường trước bối cảnh nhu cầu sụt giảm trong khi nguồn cung vẫn tăng cao vì nước Mỹ sẽ đối diện với áp lực đảo nợ cực lớn trong năm 2025. Có thể chúng ta sẽ tiếp tục được chứng kiến việc DXY thì giảm còn UST yield tiếp tục tăng cao trong thời gian tới.